La loi relative à la croissance et la transformation des entreprises (Loi PACTE), publiée le 23 mai 2019, comporte plusieurs mesures favorables aux rémunérations des dirigeants et managers : facilités d’accès au capital, contrat de partage de plus-values, incitations au développement de l’épargne salariale (intéressement, participation, PEI, PERCO, PEE), assouplissements des dispositifs d’attribution d’actions gratuites (« AGA ») et de BSPCE…

Certaines de ces mesures méritent une attention particulière en ce qu’elles devraient faciliter la structuration des « management packages ».

1. Assouplissements en matière d’AGA et BSPCE

Grâce à la Loi PACTE, certains dispositifs sécurisés d’incitation des salariés et managers, et notamment les attributions gratuites d’actions (AGA) et les bons de souscription de parts de créateurs d’entreprises (BSPCE), bénéficient d’un regain d’attractivité.

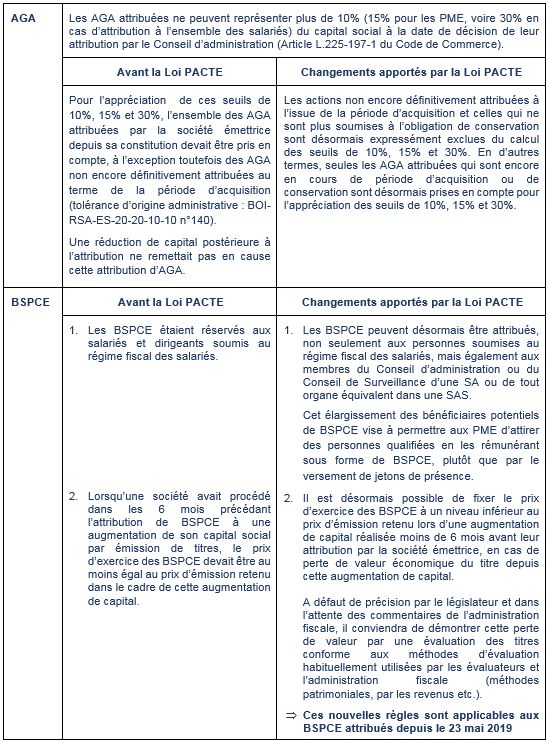

Le tableau ci-dessous résume les principaux changements apportés par la Loi PACTE aux AGA et BSPCE :

Ce qu’il faut retenir :

Pour les AGA : Le nouveau mode d’appréciation du plafond d’attribution (10%,15% ou 30% du capital social), qui ne retient désormais que les AGA en cours d’acquisition ou de conservation, permet aux sociétés de « reconstituer » périodiquement leur capacité à émettre des AGA.

Pour les BSPCE : Outre un élargissement des bénéficiaires potentiels aux membres du Conseil d’administration ou du Conseil de Surveillance d’une SA ou de tout organe équivalent dans une SAS, le prix d’exercice peut désormais, sous condition, être fixé à un niveau inférieur au prix d’émission retenu lors d’une augmentation de capital réalisée moins de 6 mois avant leur attribution.

2. Élargissement des perspectives d’utilisation des PEA :

Depuis le 24 mai 2019, le PEA et plus particulièrement le PEA PME ETI bénéficient de diverses mesures d’assouplissement qui devraient inciter les « hommes clefs » à investir dans leur entreprise via ce dispositif.

Ainsi :

- les majeurs rattachés au foyer fiscal de leurs parents ont désormais la possibilité d’ouvrir un PEA, mais leurs versements sont limités à 20.000 €,

- Le délai pour effectuer un retrait ou un rachat partiel sur le PEA est réduit à 5 ans (8 ans antérieurement), sans que ce retrait ou ce rachat partiel n’emporte clôture du plan et perte de l’exonération d’impôt sur le revenu (IR) pour les plus-values réalisées et les revenus perçus ultérieurement. En outre, le titulaire du PEA est désormais autorisé à effectuer des versements sur le plan ultérieurement à ce retrait.

- PEA PME ETI :

- Les ORA non cotées peuvent désormais être acquises via un PEA PME. Pour éviter une sous-évaluation de la valeur de souscription des obligations visant à contourner la règle du plafonnement des versements, une mesure anti-abus a été mise en place consistant à:

- limiter l’exonération d’impôt sur le revenu des produits reçus à 10% de la valeur d’inscription des ORA,

- exonérer les plus-values dans la limite de 2 fois la valeur d’inscription des ORA.

- Les titres participatifs, obligations à taux fixe et minibons commercialisés sur les plateformes de financement participatif (crowdlending) peuvent également être logés dans un PEA PME.

- En cas d’investissement en titres de sociétés cotées, l’ETI peut désormais être détenue à plus de 25% par une personne morale. Par ailleurs, le plafond de capitalisation boursière d’un milliard d’euros doit seulement être respecté une fois au cours des 4 exercices qui précèdent celui de l’investissement.

- Le plafond du PEA PME ETI est porté à 225.000 €, mais le plafond global en cas de cumul d’un PEA classique et d’un PEA PME ETI reste de 225 000 €.

- Les ORA non cotées peuvent désormais être acquises via un PEA PME. Pour éviter une sous-évaluation de la valeur de souscription des obligations visant à contourner la règle du plafonnement des versements, une mesure anti-abus a été mise en place consistant à:

Ce qu’il faut retenir :

Les règles régissant le PEA sont assouplies : les majeurs rattachés au foyer fiscal de leurs parents peuvent désormais ouvrir un PEA et des retraits partiels peuvent être effectués sans clôture du plan et sans perte de l’exonération d’IR après 5 ans.

Le PEA PME ETI est revalorisé : les ORA non cotées peuvent y être logées, la notion d’ETI est appréciée avec plus de souplesse et le plafond des versements est porté à 225 000 €.

3. Actions de préférence (ADP)

- Droit de vote multiple : les SA, SCA et SAS non cotées ont désormais la possibilité de créer des ADP à vote multiple dans des conditions plus souples que celles qui étaient prévues par le Code de Commerce concernant l’attribution de droits de vote double dans les SA et SCA. Cette mesure a notamment pour but de permettre aux fondateurs de conserver un certain contrôle de la société lors de l’ouverture du capital à des investisseurs.

- Depuis le 23 mai 2019, les statuts des sociétés non cotées peuvent déterminer si le rachat des ADP a lieu à l’initiative exclusive de la société (conformément au régime antérieur), à l’initiative du détenteur des ADP ou à l’initiative conjointe de la société et du détenteur des ADP. Les investisseurs pourront ainsi négocier les conditions de rachat de leurs titres lors de leur entrée au capital.

- Ces nouvelles dispositions sont applicables aux ADP émises depuis 23 mai 2019.

| Claire Guionnet-Moalic

Avocat Associé ■ Partner Tel. +33 1 56 59 88 88 ■ Direct +33 1 56 59 88 80 Mob. +33 6 84 61 67 30 36, avenue Hoche ■ 75008 Paris ■ France

|

Arnaud Bonnard

Avocat Counsel ■ Droit Fiscal Tel. +33 1 56 59 88 88 ■ Direct +33 1 56 59 88 86 Mob. +33 6 89 42 68 53 36, avenue Hoche ■ 75008 Paris ■ France

|